EQUIPO 2 SECCIONES 11-15 IFRS SMES SEMANA 3

Blog para comentarios sobre educación continua y nuevos desafíos para estudiantes y profesionales de la Contaduría Pública... Grupo de Investigación Contable. 2026 By Javier E. Miranda R., CPA, CGF, MADE, MTE.

10 comentarios:

LECTURA: SECCION 14 INVERSIONES EN ASOCIADAS

FECHA: 11/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

Esta sección se aplicara a la contabilización a la contabilización de las asociadas en estados financieros consolidados y en los estados financieros de un inversor que no es una controladora pero tiene la inversión en una o más asociadas, el párrafo 9.26 establece los requerimientos para la contabilización de asociadas en estados financieros separados. (Párrafo 14.1)

Una asociada es una entidad, incluyendo una entidad sin forma jurídica definida como una formula asociativa con fines empresariales, sobre la que el inversor posee influencia significativa, y que no es una subsidiaria ni una participación en un negocio conjunto. (Párrafo 14.2)

Influencia significativa es el poder de participar en las decisiones de política financiera y de operación de la asociada, sin llegar a tener control o el control conjunto sobre tales políticas. (Párrafo 14.3)

Un inversor contabilizara todas las inversiones en asociadas utilizando una de las siguientes opciones:

a) Modelo del costo:

Un inversor medirá sus inversiones en asociadas, distintas de aquellas para las que hay un precio de cotización publicado (ver el párrafo 14.7) al costo menos las perdidas por deterioro del valor acumuladas reconocidas de acuerdo con la sección 27 deterioro del valor de los activos (párrafo 14.5)

b) Método de la participación:

Según el método de la participación, una inversión en patrimonio se reconocerá inicialmente al precio de la transacción (incluyendo los costos de transacción) y se ajustara posteriormente para reflejar la participación del inversor tanto en el resultado como en otro resultado integral de la asociada. (Párrafo 14.8)

c) Modelo del valor razonable:

Cuando se reconoce una inversión en una asociada inicialmente, un inversor la medirá al precio de la transacción. El precio de la transacción excluye los costos de la transacción. (Párrafo 14.9)

Un inversor clasificara las inversiones en asociadas como activos no corrientes. (Párrafo 14.11)

Un inversor en una asociada revelara lo siguiente:

Su política contable para inversiones en asociadas

El importe en libros de las inversiones en asociadas (véase el párrafo 4.2j)

El valor razonable de las inversiones en asociadas, contabilizadas utilizando el método de la participación, para las que exista precios de cotización pública.

(Párrafo 11.12)

PREGUNTAS

1. ¿Cuál es el alcance de la sección 14?

Esta sección se aplicara a la contabilización de las asociadas en estados financieros controlados y en los estados financieros de un inversor que no es una controladora pero tiene una inversión en una o más asociadas. Párrafo 14.1

2. ¿Qué es una asociada?

Es una entidad, incluyendo una entidad sin forma jurídica definida como una formula asociativa con fines empresariales. Párrafo 14.2

3. Influencia significativa es:

El poder de participar en las decisiones de políticas financieras y de operación de la asociada, sin llegar a tener el control o el control conjunto sobre las tales políticas. Párrafo 14.3

4. Un inversor contabilizara sus inversiones en asociadas utilizando:

Método del costo, método de la participación y método del valor razonable

5. El modelo del valor razonable se utilizara cuando:

Se reconoce una inversión en una asociada inicialmente, un inversor la medirá al precio de la transacción

REFERENCIAS:

Sección 14 Inversiones en Asociadas Niif para la Pymes

LECTURA: SECCION 15 INVERSIONES EN NEGOCIOS CONJUNTO

FECHA: 11/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

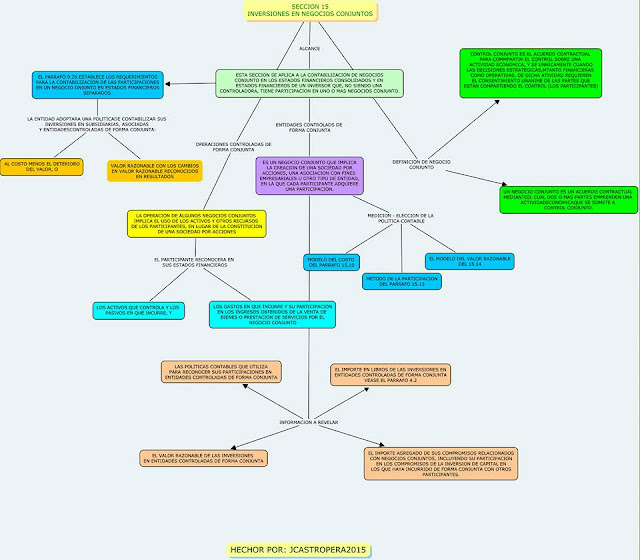

Esta sección se aplicara a la contabilización de negocios conjuntos en los estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos. Párrafo 15.1

Un negocio conjunto es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete a control conjunto. Los negocios conjunto pueden tomar la forma de operaciones controladas de forma conjunta, activos controladas de forma conjunta, o entidades controladas de forma conjunta.

El control conjunto es el acuerdo contractual para compartir el control sobre una actividad económica, y se da únicamente cuando las decisiones estratégicas tanto financieras como operativas, de dicha actividad requieren el consentimiento unánime de las partes que están compartiendo el control ( los participantes). Párrafo 15.2

Las operaciones de algunos negocios conjuntos aplica el uso de los activos y otros recursos del participante, en lugar de la constitución de una sociedad por acciones, asociación con fines empresariales u otra entidad, o una estructura financiera independiente de los participantes.

Un participante contabilizara todas sus participaciones den entidades controladas de forma conjunta utilizando una de las siguientes opciones: párrafo 15.9

El modelo del costo

Método de la participación

Modelo del valor razonable

PREGUNTAS

1. ¿Qué un control conjunto?

El acuerdo contractual para compartir el control sobre una

actividad económica. Párrafo 15.2

2. ¿Qué es un negocio conjunto?

Un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete al control conjunto. Párrafo 15.3

3. ¿Qué información debe revelar un inversor en un negocio conjunto?

La política contable, el importe en libros de las inversiones y el valor razonable. Párrafo 15.19

4. ¿Qué implica la operación de algunos negocios conjuntos?

El uso de los activos y otros recursos de los participantes. Párrafo 15.4

5. Una entidad controlada de forma conjunta es un negocio conjunto que implica:

La creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad, en la que cada participante adquiere una participación. Párrafo 15.8

REFERENCIA

Sección 15 Inversiones en Negocios Conjuntos, Niif para las Pymes.

LECTURA: SECCIÓN 11 INSTRUMENTOS FINANCIEROS BÁSICOS

FECHA: 11/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

Esta sección trata del reconocimiento, baja en cuentas, medición e información a revelar de los instrumentos financieros, un instrumento financiero es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra, son ejemplo de estos el efectivo, los depósitos a la vista y depósitos a plazo fijo cuándo la entidad es la depositante, por ejemplo cuentas bancarias, obligaciones negociables y facturas comerciales mantenidas, cuentas, pagares y prestamos por cobrar y por pagar entre otros. Una entidad reconocerá un activo financiero o un pasivo financiero solo cuando se convierta en una parte según las clausulas contractuales del instrumento, al reconocer inicialmente un activo o un pasivo financiero una entidad medirá al precio de la transacción excepto si el acuerdo constituye, en efecto una transacción de financiación. El método del interés efectivo es un método de cálculo del costo amortizado de un activo o un pasivo financiero y de distribución del ingreso por intereses o gasto por interés efectiva es la efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero o cuando sea adecuado en un periodo más corto. La tasa de interés efectiva se determina sobre la base del importe en libros del activo financiero o pasivo financiero en el momento del reconocimiento inicial, al calcular la tasa de interés efectiva una entidad estimara los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero y perdidas crediticias conocidas en las que se haya incurrido, pero no tendrá en cuenta las posibles pérdidas crediticias futuras en las que no se haya incurrido todavía

PREGUNTAS

1. De que trata la sección 11:

Trata del reconocimiento, baja en cuentas, medición e información a revelar de los instrumentos financieros (activos financieros y pasivos financieros). Párrafo 11.1

2. La sección 11 requiere un modelo de costo amortizado para todos los instrumentos financieros básicos excepto para las inversiones en acciones preferente no convertibles y acciones preferente sin opción de venta. Párrafo 11.3

3. Una entidad reconocerá un activo o un pasivo financiero solo cuando:

Se convierta en una parte según las clausulas contractuales del instrumento. Párrafo 11.12

4. Al reconocer inicialmente un activo financiero o un pasivo financiero, una entidad lo medirá:

Al precio de la transacción (incluyendo los costos de transacción excepto en la medición inicial de los activos y pasivos financieros que miden el valor razonable con cambios en resultados). Párrafo 11.13

5. ¿Qué es el método de interés efectivo?

Es un método de cálculo del costo amortizado de un activo o un pasivo financiero (o de un grupo de activos financieros o pasivos financieros) y de distribución del ingreso por intereses o gastos por intereses a lo largo del periodo correspondiente. Párrafo 11.16

REFERENCIAS

Sección 11 instrumentos financieros básicos, Niif para las Pymes

LECTURA: SECCIÓN 13 INVENTARIOS

FECHA: 11/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

Esta sección establece los principios para el reconocimiento y medición de los inventarios. Los inventarios son activos mantenidos para la venta en el curso normal de las operaciones; en proceso de producción con vistas a esa venta, o en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios. Una entidad medirá los inventarios al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta, una entidad incluirá en el costo de los inventarios todos los costos de compra, costos de transformación y otros costos incurridos para darles su condición y ubicación actuales. Los costos de adquisición de los inventarios comprenderán el precio de compra, los aranceles de importación y otros impuestos, los costos de transformación de los inventarios incluirán los costos directamente relacionados con las unidades de producción, tales como la mano de obra directa, de igual manera una entidad distribuirá los costos indirectos fijos de producción entre los costos de transformación sobre la base de la capacidad normal de los medios de producción, la capacidad normal es la producción que se espera conseguir en promedio a lo largo de un numero de periodos o temporadas en circunstancias normales, teniendo en cuenta la pérdida de capacidad procedente de las operaciones previstas de mantenimiento. El proceso de producción puede dar lugar a la fabricación simultanea de más de un producto, una entidad incluirá otros costos en el costo de los inventarios solo en la medida en que haya incurrido en ellos para dar a los mismos su condición y ubicación actuales.

Para los inventarios que comprenden productos agrícolas que una entidad haya cosechado o recolectado de sus activos biológicos deben medirse, en el momento inicial.

PREGUNTAS

1. Que establece La sección 13 de NIIF para PYMES :

Los principios para El reconocimiento y medición de los inventarios.

Párrafo 13.1

2. ¿Que son los inventarios?

Son activos mantenidos para la venta en curso normal de las operaciones.

Párrafo 13.1

3. Una entidad medirá sus inventarios al:

Importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta. Párrafo 13.5

4. ¿Que incluirá una entidad en el costo de los inventarios?

Todos los costos de compra, costos de transformación y otros costos incurridos para darles su condición y ubicación actuales. Párrafo 13.5

5. ¿Qué incluirán los costos de transformación?

Los costos directamente relacionados con las unidades de producción, tales como la mano de obra directa. Párrafo 13.8

REFERENCIA

Sección 13 inventarios, Niif para las Pymes

LECTURA: SECCIÓN 12 Otros Temas relacionados con los Instrumentos Financieros

Alcance

FECHA: 11/09/2015 EQUIPO: # 2

NOMBRE: Byron Alexander Sandoval Cerón CARNET: SC08045

HECHO POR: BSandovalpera2015 #35

La sección 12

INSTRUMENTO FINANCIERO es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra. A demás impone riesgos al comprador o vendedor que no son característicos de los contratos de compra y venta de activos intangibles

APLICACIÓN compra o venta de una partida no financiera. todos los contratos que imponen riesgos al comprador o vendedor que no son característicos de los contratos de compra o venta de activos tangibles. todas las transacciones que puedan dar lugar a una pérdida para el comprador o el vendedor. variaciones en tasas de cambio en moneda extranjera, o un incumplimiento por parte de una de las contrapartes.

EJEMPLOS INSTRUMENTOS FINANCIEROS Títulos respaldados por activos, obligaciones hipotecarias garantizadas, acuerdos de recompra y paquetes titulizados de cuentas por cobrar. Opciones, derechos, certificados para la compra de acciones, contratos de futuros, contratos a término y permutas financieras de tasas de interés que pueden liquidarse en efectivo o mediante el intercambio de otro instrumento financiero. Instrumentos financieros que cumplen las condiciones y se designan como instrumentos de cobertura de acuerdo con los requerimientos de la sección Compromisos de conceder un préstamo a otra entidad. Compromisos de recibir un préstamo si el compromiso se puede liquidar por el valor neto en efectivo.

PREGUNTAS

1 ¿Las participaciones en subsidiarias forman parte de los instrumentos financieros?

No en la sección 12.3 los excepta ya que se tratan en la sección 9

2 ¿Como se reconocen inicialmentelos activos financieros y pasivos

financieros?

Una entidad solo reconocerá un activo financiero o un pasivo financiero cuando

se convierta en una parte de las condiciones contractuales del instrumento.

3 ¿como se mide un activo o un pasivo financieros?

A su valor razonable que normalmente es el precio de su transacción.

4¿Cual es la aplicación de la medición posterior?

Al final de cada periodo sobre el que se informa, una entidad medirá todos los

instrumentos financieros que queden dentro del alcance de la Sección 12 al valor

razonable y reconocerá los cambios en el valor razonable en el resultado

5 ¿sobre que instrumentos financieros trata la sección 12?

todos los instrumentos financieros excepto los contenidos en la Sección 11,

LECTURA: SECCIÓN 16 PROPIEDADES DE INVERSIÓN

FECHA: 18/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

IDEAS IMPORTANTES

Esta sección se aplicara a la contabilidad de inversiones en terrenos o edificios que cumplen la definición de propiedades de inversión, las propiedades de inversión son propiedades que se mantienen por el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, plusvalías o ambas y no para su uso en la producción o suministro de bienes o servicios o para fines administrativos o su venta en el curso ordinario de las operaciones, todas las demás propiedades de inversión se contabilizaran como propiedades planta y equipo, una participación en una propiedad que se mantenga por un arrendatario dentro de un acuerdo de arrendamiento operativo, se podrá clasificar y contabilizar como propiedad de inversión utilizando esta sección. Una entidad medirá las propiedades de inversión por su costo en el reconocimiento inicial. El costo de una propiedad de inversión comprada comprende precio de compra y cualquier gasto directamente atribuible, tal como honorarios legales, las propiedades de inversión cuyo valor razonable se puede medir de manera fiable sin costo o esfuerzo desproporcionado se medirán al valor razonable en cada fecha sobre la que se informa, reconociendo en resultados los cambios en el valor razonable, cuando ya no esté disponible una medición fiable del valor razonable sin costo o esfuerzo desproporcionado para un elemento de propiedades de inversión que se mide utilizando el valor razonable. El dueño de propiedades de inversión proporcionara información a revelar del arrendador sobre arrendamientos en los que haya participado. Una entidad que mantenga propiedades de inversión en arrendamiento financiero u operativo proporcionara la información a revelar del arrendamiento financiero u operativo, proporcionara la información a revelar del arrendatario para los arrendamientos financieros y la información a revelar del arrendador para los arrendamientos operativos en los que haya participado.

PREGUNTAS

1. ¿Qué son las propiedades de inversión?

Son propiedades (terrenos o edificios, o partes de un edificio, o ambos) que mantiene el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, plusvalías o ambas. Párrafo 16.2

2. ¿Cómo medirá una entidad las propiedades de inversión?

Por su costo en el reconocimiento inicial. Párrafo 16.5

3. El costo de una propiedad comprada comprende:

Su precio de compra y cualquier gasto atribuible, tal como honorarios legales y de intermediación, impuestos por la transferencia de la propiedad y otros costos de transacción. Párrafo 16.5

4. ¿Cuál es la medición posterior al reconocimiento?

Las propiedades de inversión cuyo valor razonable se puede medir de manera fiable sin costo o esfuerzo desproporcionado, se medirán al valor razonable en cada fecha sobre la que se informa.

5. ¿Cuál es el alcance de la sección 16?

La contabilización de inversiones en terrenos, o edificios que cumplen con la definición de propiedades de inversión del párrafo 2, así como a ciertas participaciones en propiedades mantenidas por un arrendatario, dentro de un acuerdo de arrendamiento operativo que se tratan como si fueran propiedades de inversión. Párrafo 16.1

REFERENCIAS

Sección 16, Propiedades de Inversión

LECTURA: SECCIÓN 17 PROPIEDADES PLANTA Y EQUIPO

FECHA: 18/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

IDEAS IMPORTANTES

Esta sección se aplicara a la contabilidad de las propiedades planta y equipo así como a las propiedades de inversión cuyo valor razonable no se pueda medir confiabilidad sin costo o esfuerzo desproporcionado, las propiedades planta y equipo son activos tangibles que se mantienen para su uso en la producción o suministro de bienes o servicios para arrendarlos a terceros o con propósitos administrativos y se esperan usar durante más de un periodo, las propiedades planta y equipo no incluyen: los activos biológicos relacionados con la actividad agrícola, los derechos mineros y reservas minerales tales como petróleos, gas natural y recursos no renovables similares a dichos activos, ciertos componentes de algunos elementos de la propiedad planta y equipo pueden requerir su reemplazo a intervalos regulares. Una entidad añadirá el costo de reemplazar componentes de tales elementos al importe en libros de un elemento de propiedades planta y equipo cuando se incurra en ese costo si se espera que el componente reemplazado vaya a proporcionar beneficios futuros adicionales a la entidad. Una condición para que algunos elementos de propiedad planta y equipo continúen operando puede ser la realización periódica de inspecciones generales en busca de defectos, una entidad medirá un elemento de propiedades planta y equipo por su costo en el momento del reconocimiento inicial, el costo de un elemento de propiedades planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuros, un elemento de propiedades planta y equipo puede haber sido adquirido a cambio de uno o varios activos no monetarios o de una combinación de activos monetarios y no monetarios.

PREGUNTAS

1. ¿Cuál es el alcance de la sección 17 Propiedades planta y equipo?

Esta sección se aplicara a la contabilidad de las propiedades planta y equipo, así como a las propiedades de inversión cuyo valor razonable no se puede medir confiabilidad sin costo o esfuerzo desproporcionado. Párrafo 17.1

2. ¿Qué son las propiedades planta y equipo?

Son activos tangibles que se mantienen para su uso en la producción o suministro de los bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, y se esperan usar durante más de un periodo. Párrafo 17.2

3. Las propiedades planta y equipo no incluyen:

Los activos biológicos relacionados con la actividad agrícola y los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares. Párrafo 17.3

4. La entidad reconocerá el costo de un elemento de propiedades planta y equipo como un activo si, y solo si:

Es probable que la entidad obtenga los beneficios económicos futuros asociados con el elemento y el costo del elemento puede medirse con fiabilidad. Párrafo 17.4

5. ¿Qué comprende el costo de los elementos de propiedades planta y equipo?

El precio de adquisición, todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar, además incluirá la estimación inicial de los costos de desmantelamiento retiro del elemento. Párrafo 17.10

REFERENCIAS

Sección 17, Propiedades Planta y Equipo.

Enmiendas Niif para las Pymes

Enmienda 23, se añade una opción para utilizar el modelo de re valorización.

LECTURA: SECCIÓN 18 ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA

FECHA: 18/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

Esta sección se aplicara a la contabiliza de todos los activos intangibles distintos de la plusvalía y activos intangibles mantenidos para la venta en el curso ordinario de sus actividades, un activo intangible es un activo identificable de carácter no monetario y sin apariencia física, los activos intangibles no incluyen los activos financieros o los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares, una entidad aplicara los criterios de reconocimiento para determinar si reconocer o no un activo intangible, una entidad reconocerá un activo intangible si es probable que los beneficios económicos futuros esperados que se han atribuido al activo fluyan de la entidad, el costo o el valor del activo puede ser medido con fiabilidad y el activo no es resultado del desembolso incurrido internamente en un elemento intangible. Una entidad evaluara la probabilidad de obtener beneficios económicos futuros esperados utilizando hipótesis razonables y fundadas, que representen la mejor estimación de la gerencia de las condiciones económicas que existirán durante la vida útil del activo, el activo intangible debe medirse inicialmente al costo, si un activo intangible se adquirió mediante una subvención del gobierno el costo de ese activo intangible es su valor razonable en la fecha en la que se recibe o es exigible la subvención. Los desembolsos sobre un activo intangible reconocidos inicialmente como gastos no se reconocerán en fecha posterior como parte del costo de un activo. Los activos intangibles deben medirse al costo menos cualquier amortización acumulada y cualquier pérdida por deterioro del valor acumulada. Se distribuirá el importe depreciable de un activo de forma sistemática a lo largo de su vida útil, el cargo por amortización de cada periodo se reconocerá como un gasto.

PREGUNTAS

1. ¿Cuál es el alcance de esta sección?

Esta sección se aplicara a la contabilización de todos los activos intangibles distintos de la plusvalía y activos intangibles mantenidos por una entidad para su venta durante el curso ordinario de sus actividades. Párrafo 18.1

2. ¿Qué es un activo intangible?

Es un activo identificable, de carácter no monetario y sin apariencia física. Párrafo 18.2

3. Los activos intangibles no incluyen:

Los activos financieros, o los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares. Párrafo 18.3

4. Un activo intangible se medirá:

Al costo. Párrafo 18.9

5. El costo de un activo intangible adquirido de forma separada comprende:

El precio de adquisición y cualquier costo directamente atribuible a la preparación del activo. Párrafo 18.10

REFERENCIAS

Sección 18, Activos intangibles distintos a la plusvalía

Enmienda 24, se exige que si la vida útil del fondo de comercio de otro activo intangible no se puede establecer de forma fiable, se determinara la vida útil bajo la mejor estimación de la gerencia, pero no podrá exceder de diez años

LECTURA: SECCIÓN 19 COMBINACIÓN DE NEGOCIOS Y PLUSVALÍAS

FECHA: 18/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

IDEAS IMPORTANTES

Esta sección es aplicable para la contabilización de las combinaciones de negocios y proporciona una guía para la identificación de la adquirente, la medición del costo de la combinación de negocio y la distribución del costo entre los activos adquiridos, los pasivos y las provisiones para los pasivos contingentes. Combinación de negocios es la unión de entidades o negocios separados en una única entidad que informa, el resultado de casi todas las combinaciones de negocios es que una entidad, la adquirente obtiene el control de uno o más negocios de la adquirida, una combinación de negocios puede efectuarse mediante la emisión de instrumentos de patrimonio la transferencia de efectivo, equivalentes al efectivo u otros activos. Los costos de una combinación de negocios deben medirse como la suma de los valores razonables en la fecha de intercambio de los activos entregados los pasivos incurridos o asumidos y los instrumentos de patrimonio emitidos por la adquirente a cambio del control de la entidad adquirida más cualquier costo directamente atribuible a la combinación de negocios.

La adquirente reconocerá como un activo la plusvalía adquirida en una combinación de negocios y medirá inicialmente esa plusvalía a su costo siendo este el exceso del costo de la combinación de negocios sobre la participación de la adquirente en el valor razonable neto de los activos pasivos y pasivos contingentes identificables, después del reconocimiento inicial, la adquirente medirá la plusvalía adquirida en una combinación de negocios al costo menos la amortización acumulada y las perdidas por deterioro del valor acumuladas. Para todas las combinaciones de negocios la adquirente debe revelar los cambios que surgen de las nuevas combinaciones de negocios, las perdidas por deterioro del valor, las adquisiciones de negocios adquiridos previamente y otros cambios.

PREGUNTAS

1. ¿Cuál es el alcance de esta sección?

Esta sección se aplicara a la contabilización de las combinaciones de negocios. Párrafo 19.1

2. Una combinación de negocios es:

La unión de entidades o negocios separados en una única entidad que informa. Párrafo 19.3

3. Una combinación de negocio puede estructurarse de distintas formas tales como:

Motivos legales, fiscales o de otro tipo. 19.4

4. La adquirente medirá el costo de la combinación de negocios como la suma de:

Los valores razonables en la fecha de intercambio de los activos entregados. Párrafo 19.11

5. ¿Qué significa el control común?

Significa que todas las entidades o negocios se combinan están controlados, en última instancia, por una misma parte, tanto antes como después de la combinación de negocios y ese control no es transitorio.

Párrafo 19.2

REFERENCIAS

Sección 19, Combinación de negocios y plusvalía

Enmienda 25, se sustituye el termino no definido “fecha de intercambio” con el término “fecha de adquisición”

LECTURA: SECCIÓN 20 ARRENDAMIENTO

FECHA: 18/09/2015 EQUIPO: # 2

NOMBRE: JUAN FRANCISCO CASTRO CARNET: CC07132

HECHO POR: JCASTROPERA2015 #27

IDEAS IMPORTANTES

Esta sección trata de la contabilización de todos los arrendamientos distintos de los arrendamientos para la exploración o uso de minerales, petróleos, gas natural y recursos renovables similares, entre otros que establece la sección. Un arrendamiento se clasificara como arrendamiento financiero si transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad. Un arrendamiento se clasificara como arrendamiento se clasificara como arrendamiento operativo si no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad, la clasificación de un arrendamiento se hace el inicio del mismo y no se cambia durante su plazo salvo que el arrendamiento en cuyo caso la clasificación del arrendamiento deberá ser evaluada nuevamente. Al comienzo del plazo del arrendamiento financiero un arrendatario reconocerá sus derechos de uso y obligaciones bajo el arrendamiento financiero como activos y pasivos en su estado de situación financiero por el importe igual al valor razonable del bien arrendado, el valor presente de los pagos mínimos por el arrendamiento debe calcularse utilizando la tasa de interés implícita en el arrendamiento. Un arrendador reconocerá en su estado de situación financiera los activos que mantengan en arrendamiento financiero y los prestaran como una partida por cobrar por un importe igual al de la inversión neta en el arrendamiento. La inversión neta en el arrendamiento es la inversión bruta en el arrendamiento del arrendador descontada a la tasa de interés implícita en el arrendamiento.

PREGUNTAS

1. ¿Cuál es la clasificación de los arrendamientos?

Se clasifican en arrendamientos financieros y arrendamientos operativos. Párrafo 20.4

2. ¿Qué es un arrendamiento financiero?

Es aquel que transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad.

3. ¿Qué es un arrendamiento operativo?

Es aquel que no transfiere sustancialmente los riesgos y ventajas inherentes a la propiedad. Párrafo 20.4

4. Un arrendador presentará en su estado de situación financiera los activos sujetos a arrendamiento operativos de acuerdo con:

La naturaleza del activo. Párrafo 20.24

5. Un arrendador reconocerá los ingresos por arrendamientos operativos en los resultados sobre una base:

Lineal a lo largo del plazo del arrendamiento. Párrafo 20.25

REFERENCIAS

Sección 20, Arrendamientos.

Publicar un comentario